企業間取引では取引を中長期間にわたって取り結ぶことになるので、いわゆる掛けの売買が一般的です。売り上げを計上してから現実に入金されるまでの間にタイムラグが発生するため、売掛先からの入金前に現金需要に対応することが必要になる場合が珍しくありません。このような入金までの間に間隔があく支払いサイトの問題を解決するには、従来から約束手形(約手)の割引が活用されてきました。しかし最近では、新たに登場した電子記録債権を活用する選択肢が注目を集めています。

電子記録債権とは、専門の取り扱い管理機関に備え付けられた磁気ディスクに債権内容を登録し、取引などを記録する債権のことです。企業間取引では継続的取引が一般的です。小売業での対面販売のように一回きりで完結する取引は、比率的には少数にとどまります。一定期間の取引をまとめて決済することになるので、支払期日までにはある程度の空白期間が生じます。取引先から見れば支払期日までに猶予を得ることを意味します。しかし権利を証明するものが契約書だけでは、権利行使にはなにかと面倒です。そこで一定期間現金の代わりに支払いを繰り延べて信用を授受する方法として、約束手形(以下約手という)が考案されたわけです。とはいえ企業活動を展開するには、材料費や人件費などの負担が発生するので一定の現金需要があります。そのために考案されたのが割引取引になります。割引取引とは、支払期日到来前に券面額から手数料の金額を差し引いて、残額を現金で受け取る取引のことです。この仕組みを利用することで、支払期日前の任意のタイミングで、現金需要に対応することが叶います。ただし、約手の割引には紙ベースならではの難しさがあることもかねてより意識されてきました。約手では所持人に支払えば、債務者は免責されます。仮に盗難被害にあった場合のリスクは軽視できないものがあるはずです。このような紙ベースの問題点を解決するのが、でんさい割引です。

でんさいでも、手形同様、支払期日前に債権を現金化すること(割引)は可能です。手形割引との違いは、以下の表の通りです。

| 電債割引 | 手形割引 | |

|---|---|---|

| 割引金額 | 必要な額のみ分割可能。 | 割引は満額のみで、分割不可。 |

| 現金化の所要時間 | 手形割引業者を利用した場合、最短10分(当日申込、当日現金化可) | 持込なら1~2時間程度。郵送の場合は1~3日かかる。 |

| 割引料率 | 金融機関か手形割引業者かによって異なる。 金融機関だと1.5~5.5%。 手形割引業者だと3.0%~15.0%。 | 金融機関か手形割引業者かによって異なる。 金融機関だと1.5~4.5%。 手形割引業者だと3.0~20.0%。 |

| 紛失・盗難 | 発生しない。 | 発生の可能性があるため手形の原本の紛失・盗難防止対策を講じる必要がある。 |

手形割引との大きな違いは、必要な分だけ分割して割引可能な点が挙げられます。手形の場合、振出先に割引分を分割して振出してもらうことが必要です。

現金化の早さも大きなメリットです。特に手形割引業者なら、金融機関と比べても審査や手続きがスピーディーに行われます。急ぎの場合は手形割引業者を利用するとよいでしょう。

電債手形は、手形と比べて割引料率が低い傾向にあります。これは支払元が中規模以上の企業が多いからです。

割引料率に幅があるのは、金融機関や手形割引業者が負うリスクの有無によります。一般的に、不渡りが出てしまうと、手形割引業者には貸し倒れリスクが生じますから、金融機関に比べて割引料率が高めです。

金融機関の割引料率は低めですが、利用のためには審査があります。手形割引業者でも審査はありますが、主に支払先の企業に支払能力があるかを見るので、金融機関よりも審査は緩めです。

【でんさい割引の仕組みについてもっと詳しく】

でんさい割引の仕組み >

でんさい割引を理解するには、その基盤を提供する電子記録債権について基礎知識を身につけておくことが必要です。電子記録債権とは、法律に基づいて設立された専門の記録登録機関に、権利の発生・移転から、債権が目的到達で消滅するまでの過程がすべて電子データで記録される債権です。

通常の請求先が確定している金銭請求権などは指名債権と呼ばれています。指名債権は資産的価値があるので、原則として自由に譲渡できます。つまり取引先への売掛金債権などを第三者に譲渡して、現金で対価を得ることができます。ただ指名債権譲渡にあたっては、基本的に内容証明郵便で取引先に通知するか、取引先からの承諾を取り付けておく必要があります。それでは譲渡の度に手間がかかるため、より簡易に譲渡できる方法として約手などが生まれたわけです。しかし約手は紙ベースで権利の発生から移転・消滅まで管理することになり、紙ベースのデータ管理は紛失や盗難の被害リスクが不可避です。そこで電子データで債権の発生から消滅まで正確に管理し、ネットワークを活用して全国どこからでも利用出来るようにしたメカニズムが、電子記録債権です。電子データで管理するという違いだけで、財産価値があるのは約手と同じです。電子データという特性を活かしながら、約手の割引取引の成果を利用できるように考案されたのが、でんさい割引というわけです。

でんさい割引は、売掛金債権などを支払期日前に現金化する点で、約手割引取引と類似しています。しかし、実際にはかなりの違いがあるので注意が必要です。まず、専門の登録機関のネットワークにアクセスできる金融機関を利用する必要があります。現在日本国内では、5つの電子債権登録機関が運用展開されています。電子記録債権の名称は各機関で異なり、メガバンクの三菱UFJ系列では「電手」、みずほ系列では「電ペイ」、全国の金融機関が加入するでんさいネットでは「でんさい」などと呼ばれていますがサービス内容はいずれも同じです。ただし異なるネットワークの間では電子データのやりとりは出来ないので、でんさい割引を利用するにあたっては、金融機関を確認しておくことが必須です。

でんさい割引を特徴づけるのは、債権を細分化して現金に換えることができる点にあります。約手割引では券面額の全額を割引対象にすることが前提になっています。大きな資金需要が必要な場面ではあまり不自由を感じることはないかもしれません。しかし、券面額と比較して必要な現金額が少額でとどまる場合でもすべてが割引対象になるので、手数料がかさんでしまう可能性があります。

一方、でんさい割引では1万円単位などの分割譲渡が可能です。例えば全額で300万円の場合でも、100万円だけ現金が必要という時には分割譲渡を行い、残額はそのまま保有しておけるというわけです。

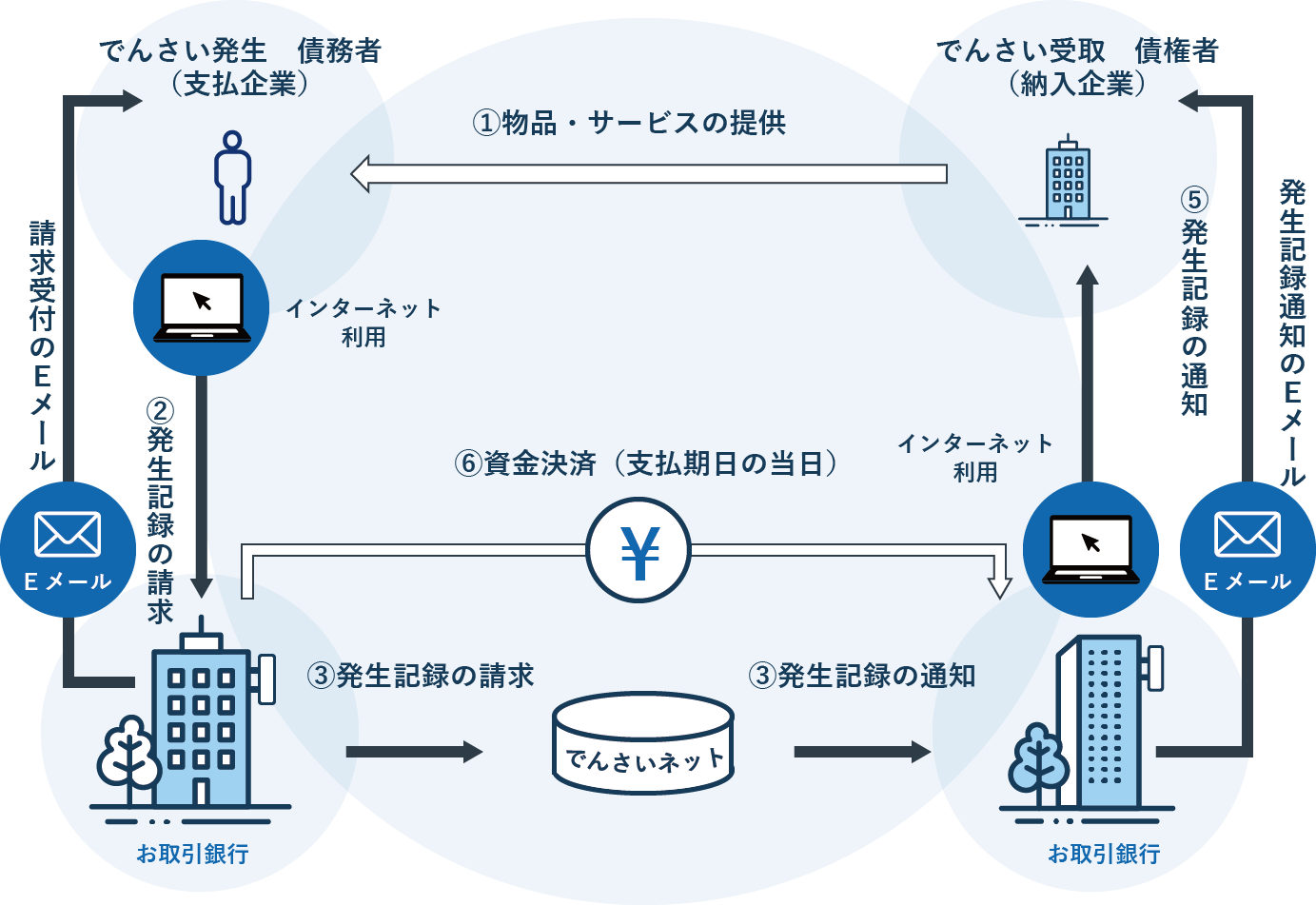

でんさい割引を利用するには、事前に登録しておくことが必要です。登録の際には必要書類を揃えたり、本人確認書類などを準備することも必須です。それでは、でんさい割引利用の流れを確認しておきましょう。

申し込みからその後の一連の手続きまでインターネットを介して操作するので、通信環境が整ったパソコンが必要です。まずは、電話を利用するか、スマートフォンやパソコンなどのメールフォームに必要事項を記入して、でんさいネットに申し込みます。その際電子記録債権の通知情報や債券にかかる取引先企業名・債権額や利用する会社の詳細などをヒアリングします。当日審査に入りますが、普通の融資に比べると非常に短時間で審査結果が下されます。審査を通過すると、譲渡を受ける金融機関の銀行名や支店名などが通知されるわけです。このデータはでんさいネットに、割引取引先の金融機関などに関する情報を登録、これで入金の準備が完了。その後、利用者のパソコンからでんさいネットにでんさい割引の譲渡記録請求をインターネット経由で出しておくと、電子記録債権から手数料相当額が控除された金額が利用者の方の口座に振り込まれて終了です。

なお、利用時には必要書類として電子記録債権にかかる記録結果開示画面のPDFデータや印刷したもの、初回利用時は本人確認書類と会社の履歴事項証明書や代表者の印鑑証明書、代表者の運転免許証なども必要になります。(割引業者によって異なります。)

手形割引料について考えるうえでは、手形割引率と消費税の扱いについて理解しておくことが大切です。

【実際の流れを図で解説】

でんさい割引の流れ >

電債割引の効果をメリット・デメリットの面から見てみましょう。手形割引と比べて、電債割引には以下のメリットがあります。

電債割引は、金融機関のホームページよりペーパーレスで簡単に申し込むことができます。

従来の手形だと、振出先に割引希望額を分割して振出してもらう必要がありましたが、電債割引なら必要な額だけ分割して割引可能です。

電債割引はネットバンキングに入金されますから、手形のように持ち込みの必要はありません。そのため現金化は従来の手形と比べて断然スピーディーです。また入金後の取立依頼も不要となります。

割引料率が比較的割安なのは、電債割引では支払元が中規模以上の企業が多いためです。

でんさいは電子原簿上で管理されているため、紛失・盗難のリスクを回避できます。

電債割引のデメリットを見てみましょう。

電債割引をするには「でんさいネット」に加入するために取引金融機関との契約が必須です。使いたいと思ったときにすぐ使えるわけではない点には注意しましょう。

電債割引には審査があります。債権者として割引を申し込む場合、金融機関の場合は債権者を、手形割引業者の場合は債務者を重点的に審査する点に違いがあります。

でんさいを利用するためには、インターネット環境が必須です。また、万が一ハッキングやウイルス被害にあったときに備えて、セキュリティー対策も忘れずに行っておく必要があります。

でんさい割引を利用するにあたって気になるのは、手数料がどれほどの割合で控除される金額がいくらほどになるのか、という点ではないでしょうか。基本的にでんさい割引を活用して、電子記録債権を現金化するにあたっては、割引料は以下の数式で求められます。

割引料=電子記録債権の券面額×割引日数×割引率(%)÷365日(うるう年は366日)、という数式です。 ただしでんさい割引に加わるコストは手数料だけでなく、各種の費用も含まれます。1件あたりの振込手数料や印紙代などです。したがって、すべての負担を加味した実質金利は、以下の式で算出できます。

実質金利(%)=(割引料+各種費用)÷(実際に受け取った金額)÷割引日数÷365×100という数式です。

ちなみにでんさい割引において重要な指標になる上記の割引率は、電子記録債権を発行する取引先会社の信用度や券面額・割引日数などによって異なってきます。

ところで手形割引では金融機関などに取立手数料が発生します。交換所である金融機関に持ち込む必要があるからです。この点でんさい割引では取立手数料は発生しませんが、電子記録債権を譲渡するごとに金融機関に手数料を支払うことになります。全額譲渡するのか、分割譲渡するのかいずれにせよ1回につき220円から880円の範囲です。この手数料は譲渡する側の負担になるので、コストとして意識する必要があります。

でんさい割引を取扱っている機関にはいくつかの機関が登録されており系列金融機関により異なる名称で呼ばれています。メガバンクが設立した日本電子債権機構株式会社のほか、SMBCやみずほ銀行系列などの事業会社が有名です。メガバンクとはいえ、それぞれの銀行の口座を開設していないと事実上利用が制限されることになります。そこで最近では銀行間の垣根を越えてサービスを提供する、全銀電子債権ネットワーク(でんさいネット)も登場し事業を展開しています。これまではメガバンクに口座をもつことが事実上の利用条件となっていましたが、でんさいネットのサービス運用開始により、アクセスがスムーズになり利便性が高くなります。利用者としては、実際に取引のある金融機関を通じて、間接的にでんさいネットを利用することになるわけです。でんさいネットに参加していれば、第二地方銀行や信用金庫などでもサービスを利用できるのは大きなメリットです。

約手では集金のために取引先に足を運ぶ必要があったり、数十以上の約手を毎月のように請求する事業者では月末などには債権回収業務に人手を割く必要がありました。しかも約手では盗難や紛失リスクなどにも備える必要があり、事務手続き上で相当な負担になっています。電子記録再建システムを機軸にすえたでんさい割引は、安全かつ低コストでの現金化を、インターネット上で完結できる画期的なシステムで今後もさらに普及が見込まれます。

【こちらも併せて読みたい】

でんさいを取り扱うでんさいネットの仕組みをわかりやすく解説 >

でんさい開設までの流れ >

商取引の場面でも電子データの活用が進んでいます。従来の約束手形などに代替する機能を発揮することを期待されて、電子記録債権が登場実用化されました。これは専門の管理機関に備え付けられた磁気ディスクに、電子債権の発生・移転・消滅までをくまなく管理させるというものです。電子データであっても経済的価値があるのにかわりはありません。でんさい割引は電子データの活用で割引取引を実現するものです。経済コストや労働コストを削減しながら、速やかな現金化を可能にするサービスで今後も普及が見込まれます。

この記事を書いた人

振出人様の会社名・住所・金額・支払期日等の情報、手形 をお持ちであればお手元にご準備下さい。審査の際に必要になります。

振出人様の会社名・住所・金額・支払日をご連絡ください。

集金前のお手形でもお客様のお持ちの情報だけで審査させていただきます。

※フォーム・FAXからのお問合せは365日24時間受付致しております。

平日 AM9:00~PM6:00 土曜 AM9:00~PM1:00

回答まで最短15分、時間を頂く場合でも翌朝の10時には100%回答させていただきます。

割引ご希望日からの計算で受取金額をご連絡致します。

弊社独自の調査システムで審査させて頂いておりますのでお客様には迷惑がかからない様、振出人様には一切接触は致しません。

※20年間専業で手形割引をさせて頂き、多くのお客様から 「他社で割引できなかった手形が割引できた。」とお喜びの声を頂いております。

手形の換金には割引料と銀行取立料以外は頂きません。他の費用は一切ございませんので安心してご利用ください。

手形に裏書をして頂きお客様の振込先銀行口座を同封の上弊社にご発送ください。

送料とお客様の口座への振込み手数料は弊社が負担させていただきます。

お急ぎの場合、九州一円のお客様は即日実行、遠方のお客様は翌日実行を原則と考えております。

ご発送に関しては弊社で最短の到着時間や手順をお調べさせて頂きます。

手形の到着しだい郵送料金を加算してお振込み致します。 到着から30分以内には入金の確認をしていただけます。

貸付条件

| 商品名 | 手形割引・でんさい割引 |

|---|---|

| 割引対象者 | 事業主様 |

| 取扱金額の上限 | 銘柄毎に異なります |

| 資金使途 | 事業性資金 |

| 融資形態 | 商業手形割引 |

| 利息の割合 | 年率 2.8%~9.5% |

| 遅延損害金の割合 | 年率 20.0%以内 |

| 手数料 | 880円 |

| 担保 | 担保・・・原則不要 |

| 保証人 | 保証人・・・原則不要 |

| 必要書類 |

|

お役立ちリンク集

【手形割引】

◆手形割引とは|仕組み・銀行と業者それぞれで依頼するメリット

| ◆手形割引料(手数料)と計算方法について

◆手形割引の仕訳を解説

| ◆手形割引とファクタリングの違いについて

◆手形割引のメリットとデメリット

◆手形割引の会計処理と仕訳方法とは

| ◆手形割引料の意味とは?金融機関と手形割引業者の手数料の違い

◆優良な手形割引業者を見つけるときのポイント

| ◆手形割引率の計算方法と相場について

◆手形割引の支払い金利の種類と計算方法

| ◆手形割引料にかかる消費税の扱いはどうなる?

◆勘定科目「手形売却損」での手形割引料の計上方法

|◆手形割引を依頼するときに役立つ「印紙税」の知識

◆手形割引の依頼で印紙代は必要になる?

| ◆受取手形を手形割引するメリット

◆手形割引の会計処理「対照勘定法」と「評価勘定法」の違い

| ◆銀行で手形割引をするときの金利の相場とは

◆手形割引の手数料は「支払い期日までの日数」で変わる理由

| ◆手形割引なら支払期日までの期間が長い手形を有効活用できるワケ

◆手形割引の審査での「限度額(極度額)」とは?

| ◆個人事業主が手形割引業者を利用する方法

◆ネットで手形割引を利用するときは信頼できるサイトを見極める!

| ◆商業手形割引と審査のハードルについて

◆手形割引の相場を調べる方法

| ◆手形割引は即日利用ができるケースもある?

◆手形割引で知っておきたい手数料の種類と相場について

| ◆金融機関と手形割引業者で支払い金利の相場が異なる理由

◆手形を担保にする手形割引の特徴

| ◆グループ企業での手形割引と短期借入金の知識

◆中小企業が手形割引を活用している背景

| ◆手形割引の手数料の注意点

◆手形割引と手形貸付の仕組み

| ◆仕訳をするときに知っておきたい手形割引の手数料の考え方

◆手形割引の取立手数料とは?取立依頼の方法について

| ◆支払期日が金融機関の休業日の場合の手形割引の日数計算と計算例

◆手形割引の入金までの流れ

| ◆手形割引で知っておきたい「根保証」の知識

◆手形割引を利用するときの必要書類について

| ◆手形割引とファクタリングの違い

◆わかりやすい手形割引のメリットとデメリット

| ◆銀行視点で考える手形割引の与信リスクとは

◆手形割引で知っておきたい要件を満たしていない「白地手形」について

| ◆利息制限法の内容と手形割引への適用について

◆手形割引業者によって手形割引レートは違う

![]()

![]()

![]()

- Copyright © 2016 Ripple All Rights Reserved. -

割引相談、お見積りはこちら ※キャンセルOK

986,792円+送付代金=ご送金金額

割引相談はこちら