資金調達は、多くの経営者・個人事業主にとって常に意識しておかなければならない重要な問題のひとつです。特に中小企業や、事業を始めて間もない経営者にとっては、資金調達は優先して解決していかなければならない問題だと言えるでしょう。

しかし、中小企業には大企業ほど資金調達の手段がないのが実情です。そこで、資金調達方法のひとつとして選択肢に入れておきたいのが「手形割引」という手段です。今回は手形割引の仕組みについて解説します。手形割引に対して理解を深め、自社のビジネスをより柔軟に進めていきましょう。

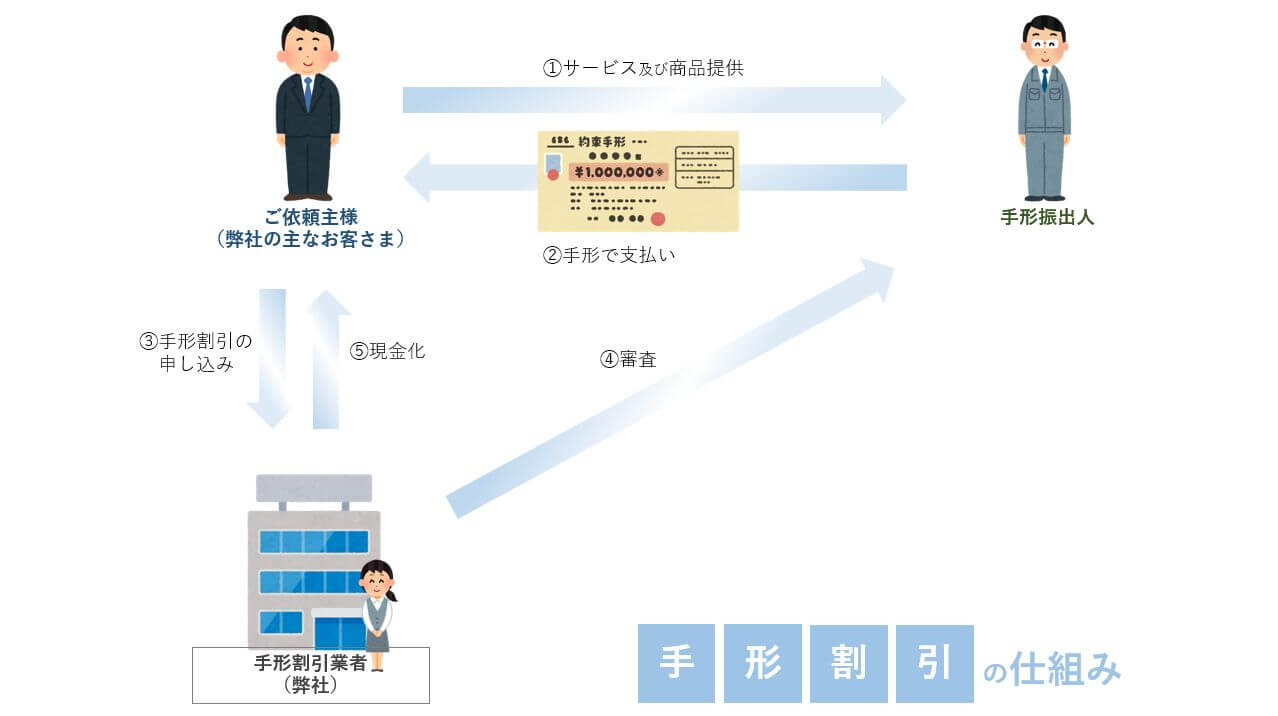

手形割引とは、有価証券である「手形」を決済日前に現金化することです。具体的には、手形の受取人が金融機関や手形割引業者に手形を買い取ってもらい、現金化することを指します。手形に記載されている期日より前に現金化するため、手形割引で受け取れるのは支払期日までの利息相当額(割引料)が差し引かれた金額です。手形割引は「受け取れる金額が少々減っても、早期に資金調達をしたい」というケースで利用されると言えるでしょう。

本来、手形を決済期日前に現金化することはできません。しかし、ビジネスを進めるにあたって突然現金が必要になることや資金繰りが苦しくなることもあるため、手形割引は資金調達の手段として有効な場合があります。

例えば、製造業の下請け企業などでは、元受け会社から手形で外注代金等を受け取ることが多いです。その結果「売上代金の入金日が仕入れ代金の支払日より先になる」ということが起こり得るので、運転資金を確保するために手形割引を行うケースがあります。

手形割引を利用するメリットとしては、以下のような点が挙げられます。

手形割引のメリットとしてまず挙げられるのが、期日よりも早く手形を現金化できる点です。手形を銀行や業者に持ち込むと、最短で即日資金調達ができます。

銀行や金融機関から融資を断られたようなケースでも、手形割引は利用できます。専門業者に手形割引を依頼した場合、融資した資金を回収できるか否か確認するうえで重視されるのは、借入人ではなく手形振出人の信用力です。そのため手形の振出人に信用があれば、借入人の信用力は問題となりにくいと言えます。

手形割引では決算書や資金繰り表などの提出が求められず、手続きを簡単かつ早期に進めることができます。

ビジネスローンなどで金利が10%~15%程度になることがありますが、手形割引であれば金融機関で1%程度、業者で数%~12%程度の低金利です。

このようなメリットがあるため、手形割引は事業を始めたばかりで資金繰りが厳しく、信用がまだない企業の資金調達には重宝する手段であると言えるでしょう。

手形割引を利用するデメリットとしては、以下のような点が挙げられます。

手形割引には、割引料が発生します。手形割引では決済期日よりも前に手形を現金に換えるため、支払期日までの利息相当分が割引料として差し引かれてしまうのです。

手形割引において手形が不渡りとなった場合、借入人が手形を買い戻さなくてはなりません。資金繰りに苦しんで手形割引を行った場合は、不渡りとなった時点で既に代金が残っていない可能性が高いでしょう。そうすると、結局借入人が買戻しのための資金を集めなくてはなりません。

手形割引を一度行うと手形の全額が現金化されることになり、分割はできません。割引料コストを考えると資金調達が必要な分だけ現金化したいところです。しかし、手形割引時に金額の分割はできないため、全額分の割引料を負担する必要があります。

手形割引をした場合、基本的に買戻しはできません。「資金調達の必要性から手形割引を行ったが、現金に余裕ができた」という場合でも買戻しはできないので注意が必要です。ただし、現金化した債権者(手形割引人)が同意した場合に限り、手数料を支払って買戻しできるケースもあります。

手形割引を検討する際にはデメリットやリスクを事前に充分理解しておき、計画的に利用する必要があります。

手形割引料は、以下の計算式により算出します。

(例)

手形額面金額…100万円

手形割引率…3.5%

支払期日までの残日数…40日

手形割引料

=1,000,000円(手形額面金額)×3.5%(手形割引率)×40日(支払期日までの残日数)/365日

≒3,835円

手形割引料について考えるうえでは、手形割引率と消費税の扱いについて理解しておくことが大切です。

手形割引率とは、手形割引をしてくれる手形割引人に対して依頼人が支払わなければならない利息の利率です。

手形割引をしてくれる銀行や業者は、手形割引の依頼人に対して手形の満期よりも前にお金を支払うことになります。つまり、手形割引人は依頼人に対して期日より前に融資している形になるため、その期間分の利息を「手形割引料」の形で依頼人に対して請求するのです。

手形割引率の相場は、各金融機関・業者によって以下のように幅があります。

| 手形割引人(金融機関・業者) | 手形割引率 |

|---|---|

| 都市銀行 | 1.5~3.0% |

| 普通銀行 | 2.0~3.5% |

| 信用金庫 | 2.5~4.5% |

| 信用組合 | 2.5~4.5% |

| 手形割引業者 | 3.0~20.0% |

手形割引率の目安が金融機関と専門業者で大きく異なるのは、貸し倒れリスクの違いによると考えられます。

各種金融機関は取引条件が厳しい分だけ貸し倒れリスクが低くなるので、手形割引専門業者と比較して金利を安くできるのです。

手形割引料には消費税はかかりません。その理由には、手形割引料の性質が関係しています。手形割引料はあくまでも割引日から支払期日までの期間に対する利息として負担するものであって「割引」というサービスの対価として負担するものではありません。また、手数料は消費税非課税なので、仕入れ税額など各種控除の適応を受けられない点も理解しておきましょう。

手形割引の依頼先は大きく分けて各種銀行と専門業者の2つがあります。銀行と業者それぞれに依頼するメリットと向いているケースについては、以下のように整理できます。

| 銀行 | 専門業者 | |

|---|---|---|

| メリット | ・割引率が低い | ・依頼人の信用力が低くても利用しやすい ・手続きが比較的スムーズに進む |

| 向いている ケース |

・経営状況が良好なケース ・資金調達の時間的猶予があるケース |

・信用力があまりないケース ・資金調達の時間的余裕がないケース |

【こちらも併せて読みたい】

手形割引を銀行に依頼するメリットとしては、やはり手形割引率の低さが挙げられるでしょう。

銀行が手形割引の依頼を受けた際には、手形の振出人ではなく依頼人の信用力を重視して、これまでの取引や財務状況に関する審査をします。慎重に審査した結果、貸し倒れする可能性が低いと判断されることになるので、割引率を低く抑えることができるのです。

ただし、依頼人が創業間もない企業や個人事業主などで信用力があまりない場合、手形割引を利用できない可能性がある点には注意が必要です。また、審査に比較的時間がかかる点も理解しておく必要があります。

以上のことから、銀行に手形割引依頼をするのは、以下のようなケースでおすすめです。

財務状況が良く時間的にも余裕がある場合は、より良い条件で手形割引を利用することが期待できるでしょう。

手形割引を専門業者に依頼するメリットとしては、以下のような点が考えられます。

手形割引専門業者の場合、依頼人の信用力が低くても利用しやすいと言えます。専門業者が手形割引をする場合、審査においては割引依頼人ではなく手形振出人の信用力を重視するからです。

手形割引専門業者に依頼した場合、手続きは比較的スムーズに進められます。銀行では審査の際に担保や多くの資料を求められることが多くありますが、業者の場合は不要であることが多いため、手続きがスムーズに進みやすいのです。また、業者の場合、窓口の開いている時間が銀行より長い点も手続きしやすい要因のひとつだと言えます。これらの理由から、専門業者に手形割引を依頼した場合、最短で即日現金化することも可能なのです。

専門業者を利用するデメリットとしては、割引手数料が割高な点が挙げられます。ただし、以下のような理由から、現在では比較的低い割引率で利用できることも多いのが実情です。

以下のようなケースでは専門業者への依頼がおすすめです。

手形割引業者を選ぶ際のポイントは、以下のように整理できます。

手形割引を行うには、貸金業登録が必要です。貸金業者は、店頭やホームページなど誰でも確認できる場所に貸金業登録番号を表示する義務があります。番号が見つからない業者には注意すべきでしょう。

貸金業登録番号は、金融庁の登録貸金業者情報検索サービスでも確認可能です。

ある程度の活動年数がある業者の方が、依頼するうえでは安心です。貸金業者登録番号内の()に囲まれた数字は登録を更新した回数を表しています。そして貸金業登録の更新は3年後ごとですから、()内の数字に3を掛けると大まかな活動年数がわかります。

また、以下のような業者の場合はあまりおすすめできません。

以上のポイントを、手形割引依頼前によく確認しましょう。

【こちらも併せて読みたい】

手形割引の流れは、簡単に整理すると以下の通りです。

手形割引を利用する際に必要なものは、基本的に以下の通りです。

場合によっては不動産担保や保証協会の保証などを求められることもあります。ただし、専門業者によっては決算書等の提出を求めずスピーディーに審査を進めてくれる場合もあるでしょう。

手形の裏書とは、手形を被裏書人(手形を譲渡する相手)に渡すため、裏書人が行う署名捺印のことを言います。手形割引を行うためには裏書が必要です。

裏書に必要な項目としては、以下のものが挙げられます。

譲渡された手形の裏書を確認する際には、以下のような項目に注意して確認しましょう。

被裏書人欄に記載された名称と次の裏書人欄に記載された名称が一致しない場合、裏書が連続していないとみなされてしまいます。裏書が連続していないとみなされると、原則として以降の手形所持人は手形の権利者として扱われないので、注意しましょう。

以下のような場合には、裏書が不備とみなされてしまう可能性があるので、注意が必要です。

裏書の記載を誤ってしまった場合は、書き込んだ裏書の欄全体を×で消し、×の中央に訂正印を押します。そして新たに下の欄に記載・押印をしてください。

【こちらも併せて読みたい】

不渡手形とは、支払期日に手形所持人が手形代金の請求をしたにもかかわらず、振出人が支払いをせず決済できない状態の手形を指します。

不渡りには以下の種類があります。

形式の不備や記述ミスなどによって不渡りとなったもの。振出人の信用には関係しません。

資金不足や支払銀行との当座勘定取引がないことが原因で不渡りとなったもの。振出人の信用に関係します。

0号と1号に該当しない、契約不履行や紛失等によって不渡りとなったもの。

1号不渡りを出した会社は、不渡り処分を受けると手形交換所により「不渡り報告」に記載され、全ての金融機関に不渡りの事実が通知されてしまいます。そして1度目に不渡りを出してから6ヶ月以内に2度目の不渡りを出してしまうと「取引停止報告」に記載され、金融機関に通知されてしまいます。

取引停止報告に記載されると、2年間当座預金取引や融資取引ができなくなってしまい、上場会社の場合は上場廃止となってしまうのです。

手形の振出人が不渡りを出した場合、受取人が回収を求められ、回収できない分は受取人の損失となってしまいます。振出人と粘り強く交渉するだけでなく、場合によっては法的手段も検討しなくてはならないこともあるでしょう。

手形割引は手形を支払期日前に現金化できる手段であり、早期に資金調達をする必要がある場合に便利な方法です。手形割引は銀行もしくは専門業者に依頼できるので、ご自身のビジネスや状況に応じて選択しましょう。

超低金利時代である現在、専門業者でも割引率が低くなっていることも多く、手続きも比較的スムーズです。資金繰りに奔走されている方は、利用を検討してみてはいかがでしょうか。

![]()

- Copyright c 2024 Ripple All Rights Reserved. -