この記事でわかること

どんな企業にとっても悩みの種となる資金繰り、でんさい割引はその解決策として注目されています。また、従来の支払い手段として利用されてきた約束手形も2026年に廃止されるため、その代替策としても注目が集まっています。

本記事では、でんさい割引の仕組みやメリット、注意点について解説します。

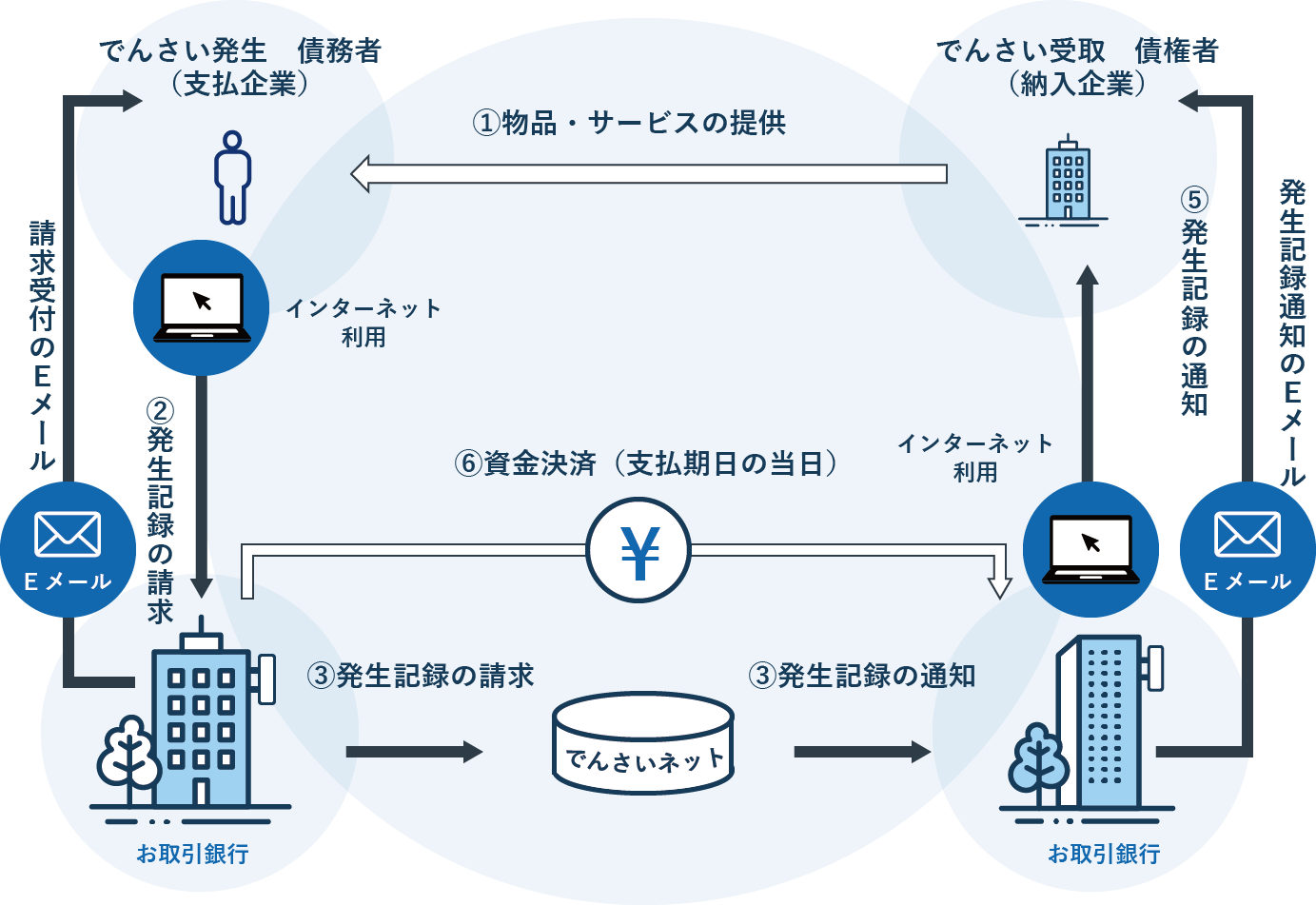

でんさい割引の仕組みは、電子記録債権を金融機関に譲渡することで、期日前に資金を現金化するというものです。

でんさい割引は、まず電子記録債権の発行から始まります。電子記録債権は、紙の手形に代わる電子化された取引記録で、取引先企業との間で作成されます。この債権は、売掛金の支払期日や金額が電子的に管理され、透明性の高いデジタル形式で記録されます。

電子記録債権が発行された後、保有者は金融機関に割引を申請します。申請時には、でんさいの内容や取引先企業の情報が求められ、債権の信用度や取引先企業の財務状況が審査の対象となります。

金融機関は、申請された電子記録債権を審査し、承認されると、割引金額を企業に支払います。割引金額は、債権額から手数料や金利を差し引いた金額となり、資金調達のスピードや費用は金融機関や契約条件によって異なります。

割引が完了すると、金融機関が債権を管理し、期日になると債務者からの支払いを受け取ります。企業側は、これによって早期に資金を調達できる一方、金融機関が回収リスクを負担する形となります。

【でんさい割引の仕組みについてもっと詳しく】

でんさい割引の仕組み >

でんさい割引利用の基本的な流れを解説します。

電子記録債権を利用するためには、まず『電子債権記録機関』への登録が必要です。この登録には、企業情報(会社名、所在地、代表者名)や銀行口座情報などの提出が必要です。登録後、でんさいネットを利用した債権の発行や譲渡が可能となります。

登録が完了したら、取引先となる金融機関に割引の相談を行います。この段階では、割引を希望する電子記録債権の金額や支払期日、取引先の情報などを金融機関に提示します。金融機関はこれらの情報をもとに審査を行い、割引可能な条件や手数料率などを提示します。取引先企業の信用力や自社の財務状況が評価されるため、必要な情報を準備しておきましょう。

金融機関との相談を経て条件が整えば、割引契約が締結できます。この契約内容には、割引手数料や資金化される金額、支払い条件などが明記されます。契約を結ぶ際には、条件の妥当性やリスクについて十分に確認し、理解したうえで進めましょう。

契約締結後に、割引申請を行います。金融機関が申請を承認すると、債権の支払期日を待たずに、指定された金額が企業の口座に振り込まれます。資金化までの時間は、金融機関の審査や手続きの進行状況によって異なりますが、通常は数日程度で完了します。

【実際の流れを図で解説】

でんさい割引の流れ >

でんさい割引は、電子記録債権を利用して資金を効率的に調達する手段として、多くの企業にとってメリットがあります。

でんさい割引の最大の特徴は、売掛金の支払期日を待たずに資金を現金化できる点です。これにより、企業は資金繰りを改善し、運転資金の確保や事業の拡大をスムーズに行うことが可能となります。特に、売掛先の支払いサイクルが長い場合でも、早期の資金化によってキャッシュフローが安定しやすくなるでしょう。

でんさいは電子的に記録された債権であるため、紙の手形とは異なり印紙税が発生しません。そのため、取引コストを削減できるメリットがあります。特に、頻繁に手形を発行する企業では、年間を通じて大幅なコスト削減が期待できるでしょう。

でんさい割引では、債権の一部を分割して割引することも可能です。必要な金額だけを資金化できるため、無駄なく効率的な資金調達も可能です。この柔軟性により、必要以上の資金調達を避けられ、利息負担や手数料を最小限に抑えることができます。

でんさい割引は、従来の紙の手形と比較して手続きが簡略化されています。電子化されたシステムを利用することで、記録の管理や手続きが効率化され、事務作業の負担を軽減できます。これにより、担当者の作業時間を削減し、他の重要な業務に集中することが可能です。

電子記録債権は、システム上で取引情報が管理されるため、取引の透明性が上がります。また、不正や記録の改ざんが起きにくい仕組みが構築されているため、紙の手形に比べて安全性が高いです。取引先との信頼関係の構築にも寄与します。

でんさい割引は資金調達の有効な手段ですが、利用にあたっていくつかの注意点やデメリットがあります。

でんさい割引を利用する際には、金融機関の審査を受ける必要があります。この審査では、売掛先企業の信用力や財務状況が重視されるため、売掛先の経営状態によっては審査に通らない場合があります。また、自社の経営状況も評価対象となるため、事前に信用力を高める努力が求められます。

でんさい割引を利用した場合、売掛先企業が期日に支払いを履行できない際には、割引を受けた企業側が債権を金融機関から買い戻す義務を負う場合があります。このリスクは、特に売掛先企業の信用力が不安定な場合に高まるため、取引先の信用調査をしっかりと行う必要があります。

でんさい割引は契約時に債権が金融機関に譲渡されるため、途中で解約や契約変更ができません。そのため、契約前に資金調達のスケジュールをしっかりと立てておきましょう。

取引先がでんさいネットを利用していない場合、債権譲渡ができないため、割引利用が制限されることがあります。このため、取引先との事前確認が必要です。

でんさい割引では、売掛先企業に対して割引を行った旨を通知する場合があります。この通知の手間や交渉が必要となる場合、取引先との関係性に影響を与える可能性もあるため、慎重な対応が求められます。

でんさい割引とファクタリングは、いずれも企業が売掛金を早期に現金化するための資金調達方法です。これらには共通する特徴がいくつかあり、特に資金繰りの改善を目的とした場面で活用されています。以下に主な共通点を挙げてていきます。

どちらの方法でも、資金化の際には売掛先企業の信用力が重要視されます。金融機関やファクタリング会社は、売掛金が確実に回収できるかを判断するため、売掛先企業の財務状況や支払い履歴、経営の健全性を審査します。このため、売掛先の信用力が高ければ高いほど、利用しやすくなる傾向があります。

でんさい割引もファクタリングも、売掛金の支払期日前に現金化できる仕組みです。これにより、資金の回収を待たずにキャッシュフローを改善し、事業資金を効率的に運用することが可能です。特に、長期の支払いサイクルがある取引先を抱える企業にとって有益な手段です。

いずれの方法も、売掛金の最終的な支払いは売掛先企業が行います。そのため、売掛先企業が支払いを履行できることが重要な前提条件となります。この共通点により、売掛先企業との取引条件や支払能力の確認が、双方の仕組みを利用する上での重要なポイントとなります。

でんさい割引とファクタリングはどちらも売掛金を早期に現金化するための方法ですが、それぞれに異なる特徴があります。利用する際には、仕組みや適用条件の違いを理解し、自社のニーズに合った方法を選択することが重要です。

でんさい割引では、取引先が支払いを履行できない場合、債権を保有する企業が金融機関に対して債権を買い戻す義務を負うことがあります。そのため、取引先の信用力が非常に重要です。

ファクタリングには「償還請求権なし」の契約形式があり、この場合、不渡りリスクはファクタリング会社が負担します。取引先が支払い不能となった場合でも、債権譲渡を行った企業が追加の責任を負う必要がないため、リスクを軽減することができます。

でんさい割引の手数料は、割引料(手数料)は、金融機関の定めた料率に基づいて決まります。一般的に、でんさい割引の手数料はファクタリングよりも低い傾向がありますが、取引条件や売掛先の信用力によって異なります。

ファクタリングの手数料は、取引内容や契約条件に応じて設定されるため、でんさい割引よりも手数料が高くなる場合があります。しかし、リスクを軽減できる「償還請求権なし」の契約形態が選択できる点がメリットです。

でんさい割引は金融機関による審査が必要なため、資金化までに数日かかる場合があります。取引先やでんさいネットの登録状況によっては、さらに時間を要することもあります。

ファクタリングは審査が比較的簡易で、迅速に資金化できるのが特徴です。特に、クラウド型のファクタリングサービスを利用する場合、最短で即日資金化が可能なケースもあります。

でんさい割引は基本的に金融機関を経由して行われるため、銀行や信用金庫といった金融機関との取引が前提となります。

ファクタリングは金融機関を経由せずに、専門のファクタリング会社を利用することが可能です。このため、利用者は自由にサービス提供者を選べるという利便性があります。

でんさい割引では、割引を行う際に売掛先に通知が必要となる場合があります。この通知が、取引先との関係に影響を与える可能性もあります。

ファクタリングには、売掛先への通知を行わない「非通知型」の契約もあり、取引先に知られることなく資金調達が可能です。この点がでんさい割引との大きな違いです。

でんさい割引は、でんさい割引では、電子記録債権の登録や金融機関との手続きが必要となるため、手間がかかる場合があります。

ファクタリングは手続きが比較的簡単で、契約の締結もスムーズに進む場合が多いです。特にオンラインサービスを利用すれば、必要書類をアップロードするだけで完結する場合もあります。

でんさい割引では、債権を分割して売却することが可能です。これにより、必要な金額だけを資金化し、無駄のない資金調達ができます。

ファクタリングでは、債権全額を譲渡する形式が主流であり、部分的な売却は難しい場合があります。このため、柔軟な運用には向いていないケースがあります。

でんさい割引は利用者自身の信用力や取引先の信用力がともに審査の対象となります。特に利用者が新興企業や信用度が低い場合には、審査が厳しくなる可能性があります。

ファクタリングでは、主に売掛先企業の信用力が審査の中心となります。そのため、売掛先の信用が高ければ、自社の信用力が十分でなくても利用できる可能性があります。

でんさい割引を利用する際に重要なのは、手数料や割引率がどの程度発生し、実際に手元に残る金額を正確に把握することですでんさい割引における割引料は、以下の計算式で求めることができます。

<割引料の計算>

割引料=電子記録債権の券面額×割引日数×割引率(%)÷365日(うるう年は366日)

なお、でんさい割引では紙の手形と異なり印紙税が不要なため、コスト削減が期待できます。ただし、振込手数料や譲渡手数料が発生するため、これらも計算に含めた実質金利を考慮する必要があります。

<実質金利の計算>

実質金利(%)=(割引料+各種費用)÷(実際に受け取った金額)÷割引日数÷365×100

この割引率は、電子記録債権を発行する取引先会社の信用度や券面額・割引日数などによって異なってきます。

手形割引と異なり、でんさい割引では取立手数料が発生しない点が特徴です。ただし、電子記録債権を譲渡する際には、金融機関に譲渡手数料を支払う必要があります。譲渡手数料は、金融機関や取引内容によって異なり、1回につき220円から880円程度が一般的です。この手数料は、全額譲渡でも分割譲渡でも発生し、譲渡する側の負担となります。

でんさいネットとは、日本電子債権機構株式会社が運営する電子記録債権の取引システムで、企業間取引のデジタル化を支える基盤として機能しています。これまでは、でんさい割引を利用するためにはメガバンクの口座を開設していることが事実上の条件でしたが、全銀電子債権ネットワーク(でんさいネット)の運用により、地方銀行や信用金庫を通じて利用できるようになりました。このシステムの登場により、企業はよりスムーズにでんさい割引を活用できるようになり、利便性が大幅に向上しています。

従来の約束手形では、取引先への集金や大量の手形管理など、債権回収業務に多くの手間と時間がかかっていました。また、盗難や紛失のリスクもあり、事務手続きにおける負担が大きいものでした。しかし、でんさいネットを利用することで、これらの課題を解消し、安全かつ低コストで現金化を行えるようになりました。すべての取引がインターネット上で完結するため、業務効率化にも大きく貢献します。

さらに、でんさいネットに参加している金融機関を通じて利用すれば、地方銀行や信用金庫の口座を持つ企業もサービスを利用できるため、従来よりも幅広い企業がでんさい割引を活用できるようになりました。政府や金融業界が推進するデジタル化の流れもあり、でんさいネットは今後もさらに普及していくと期待されています。

【こちらも併せて読みたい】

でんさいを取り扱うでんさいネットの仕組みをわかりやすく解説 >

でんさい開設までの流れ >

でんさい割引を検討する際は、まず取引先の信用力や自社の資金ニーズを整理し、複数の金融機関に相談して条件を比較しましょう。また、でんさいネットを利用する際には、取引先の利用状況を事前に確認しておきましょう。

でんさい割引は、企業が保有する電子記録債権を活用して資金を早期に調達できる便利な手段です。その利点として、紙の手形に比べて印紙代の削減や手続きの効率化が挙げられますが、割引率や金利は取引条件によって変動するため、慎重な検討が必要です。また、でんさいネットを利用することで、透明性と安全性を確保しながら効率的な資金運用をすることができます。

一方で、割引の利用には審査基準や取引先企業の信用力が関わるため、事前に必要な条件やコストを確認し、自社の資金繰りやキャッシュフローに適した方法を選択することが重要です。でんさい割引の利点を最大限活用するために、金融機関との連携を強化し、正確な情報をもとに意思決定を行いましょう。

この記事を書いた人

振出人様の会社名・住所・金額・支払期日等の情報、手形 をお持ちであればお手元にご準備下さい。審査の際に必要になります。

振出人様の会社名・住所・金額・支払日をご連絡ください。

集金前のお手形でもお客様のお持ちの情報だけで審査させていただきます。

※フォーム・FAXからのお問合せは365日24時間受付致しております。

平日 AM9:00~PM6:00 土曜 AM9:00~PM1:00

回答まで最短15分、時間を頂く場合でも翌朝の10時には100%回答させていただきます。

割引ご希望日からの計算で受取金額をご連絡致します。

弊社独自の調査システムで審査させて頂いておりますのでお客様には迷惑がかからない様、振出人様には一切接触は致しません。

※20年間専業で手形割引をさせて頂き、多くのお客様から 「他社で割引できなかった手形が割引できた。」とお喜びの声を頂いております。

手形の換金には割引料と銀行取立料以外は頂きません。他の費用は一切ございませんので安心してご利用ください。

手形に裏書をして頂きお客様の振込先銀行口座を同封の上弊社にご発送ください。

送料とお客様の口座への振込み手数料は弊社が負担させていただきます。

お急ぎの場合、九州一円のお客様は即日実行、遠方のお客様は翌日実行を原則と考えております。

ご発送に関しては弊社で最短の到着時間や手順をお調べさせて頂きます。

手形の到着しだい郵送料金を加算してお振込み致します。 到着から30分以内には入金の確認をしていただけます。

貸付条件

| 商品名 | 手形割引・でんさい割引 |

|---|---|

| 割引対象者 | 事業主様 |

| 取扱金額の上限 | 銘柄毎に異なります |

| 資金使途 | 事業性資金 |

| 融資形態 | 商業手形割引 |

| 利息の割合 | 年率 2.8%~9.5% |

| 遅延損害金の割合 | 年率 20.0%以内 |

| 手数料 | 880円 |

| 担保 | 担保・・・原則不要 |

| 保証人 | 保証人・・・原則不要 |

| 必要書類 |

|

お役立ちリンク集

【手形 裏書】

◆裏書ができる手形の種類は?

| ◆裏書のある手形を譲渡する「裏書譲渡」とは

◆手形の裏書に使用できる印鑑は?

| ◆手形の裏書を間違えてしまった場合の訂正方法

◆手形の裏書の正しい書き方

| ◆手形の裏書の連続とは

◆手形の裏書の日付の書き方

|◆手形の裏書の仕訳とは?

◆手書きの裏書の補箋はどの時点でつけるべき?

| ◆手形の裏書とは

◆手形の裏書がいっぱいになってしまった場合の対処法

| ◆手形の裏書が悪用されてしまった場合の対処法は?

◆手形の裏書が持つ意味は?

| ◆手形の裏書が失敗とみなされる印鑑の押し方

◆手形の裏書の印鑑を押し直しする場合の注意点

| ◆手形の裏書の印鑑が不鮮明な場合は注意が必要

◆手形の裏書を訂正する場合の印鑑の押し方

| ◆印鑑なしの手形裏書の効力は?

◆手形の裏書の「指図人」とは?

| ◆手形の裏書の遡求とは?

◆手形の白地式裏書とは?

| ◆手形の裏書の受取人の記載について

◆鉛筆で書かれている手形の裏書の注意点

| ◆手形の裏書で注意したい英語表記について

◆手形の裏書の正しい押印の仕方

| ◆手形の裏書の遡及権とは?

◆手形の裏書に角印は使用してよいか

| ◆手形の裏書の被裏書人の書き方

◆書き損じてしまった手形の裏書の扱い方

| ◆失敗しない手形の裏書のチェックポイント

◆為替手形とは

| ◆裏書がある手形を受けとる際の確認ポイント

◆裏書した手形の買戻しとは?

| ◆手形の裏書に手書きする「記名」の効力とは?

◆手形の裏書を使う場合の注意点

| ◆危険性のある裏書などのリスクの高い手形の見分け方

◆手形の裏書の記入例と注意点

| ◆手形の裏書禁止裏書とは?

◆手形の裏書の支払い期日の扱いについて

| ◆手形の裏書の求償権とは

◆手形の期限後裏書とは?

| ◆手形の裏書の拒絶証書とは?

◆手形の裏書に空欄がある場合、支払いへの問題は?

| ◆手形の裏書の被裏書人欄が空欄の場合の扱い方

◆手形の裏書譲渡の決済とは?

| ◆手形の裏書の抹消とは?

◆手形の裏書の持つ効果について

| ◆手形の裏書が個人名だった場合の支払いについて

◆裏書のある手形を受け取る際の個人保証について

| ◆個人事業主が裏書がある手形を受け取った場合の処理方法

【手形割引】

◆手形割引とは?仕組み・メリット・デメリット・計算方法まで徹底解説【2025年最新版】

| ◆手形割引料(手数料)と計算方法について

◆約束手形の決済期限が120日から60日に改正!対応が必要な理由

◆手形割引の仕訳を解説

| ◆手形割引とファクタリングの違いについて

◆手形割引のメリットとデメリット

◆手形割引の会計処理と仕訳方法とは

| ◆手形割引料の意味とは?金融機関と手形割引業者の手数料の違い

◆優良な手形割引業者を見つけるときのポイント

| ◆手形割引率の計算方法と相場について

◆手形割引の支払い金利の種類と計算方法

| ◆手形割引料にかかる消費税の扱いはどうなる?

◆勘定科目「手形売却損」での手形割引料の計上方法

|◆手形割引を依頼するときに役立つ「印紙税」の知識

◆手形割引の依頼で印紙代は必要になる?

| ◆受取手形を手形割引するメリット

◆手形割引の会計処理「対照勘定法」と「評価勘定法」の違い

| ◆銀行で手形割引をするときの金利の相場とは

◆手形割引の手数料は「支払い期日までの日数」で変わる理由

| ◆手形割引なら支払期日までの期間が長い手形を有効活用できるワケ

◆手形割引の審査での「限度額(極度額)」とは?

| ◆個人事業主が手形割引業者を利用する方法

◆ネットで手形割引を利用するときは信頼できるサイトを見極める!

| ◆銀行の手形割引審査を完全ガイド|通過する5つのポイントと落ちる理由を専門家が解説

◆手形割引の相場を調べる方法

| ◆手形割引は即日利用ができるケースもある?

◆手形割引で知っておきたい手数料の種類と相場について

| ◆金融機関と手形割引業者で支払い金利の相場が異なる理由

◆手形を担保にする手形割引の特徴

| ◆グループ企業での手形割引と短期借入金の知識

◆中小企業が手形割引を活用している背景

| ◆手形割引の手数料の注意点

◆手形割引と手形貸付の仕組み

| ◆仕訳をするときに知っておきたい手形割引の手数料の考え方

◆手形割引の取立手数料とは?取立依頼の方法について

| ◆支払期日が金融機関の休業日の場合の手形割引の日数計算と計算例

◆手形割引の入金までの流れ

| ◆手形割引で知っておきたい「根保証」の知識

◆手形割引を利用するときの必要書類について

| ◆手形割引とファクタリングの違い

◆わかりやすい手形割引のメリットとデメリット

| ◆銀行視点で考える手形割引の与信リスクとは

◆手形割引で知っておきたい要件を満たしていない「白地手形」について

| ◆利息制限法の内容と手形割引への適用について

◆手形割引業者によって手形割引レートは違う

| ◆手形割引は銀行が最適?専門業者との違いと自社に合う選び方を徹底解説

◆手形割引の勘定科目は「手形売却損」でOK!仕訳例と実務の注意点をプロが解説

◆手形割引の枠・受取額の計算方法|シミュレーションと極度枠の決まり方を解説

◆銀行と手形割引業者、どっちを選ぶ?【徹底比較】金利・審査の真実と賢い選び方

【でんさい】

◆でんさい割引(電子記録債権割引)とは|手形との違いや銀行手続きの流れを解説

◆でんさい割引で入った現金の仕訳方法

| ◆便利なシステム「でんさい割引」譲渡の流れは?

◆確定申告におけるでんさい割引の勘定科目

| ◆銀行でのでんさい割引の扱われ方

◆でんさい割引を利用することのデメリット

| ◆でんさい割引を利用することのメリット

◆でんさい割引だと金利は変わる?

| ◆でんさい割引の利用を開始するための手続き

◆でんさい割引を利用する際の手数料

| ◆でんさいを受取る側の企業が負担する手数料は?

◆受取手形もでんさいでやりとりすれば楽!

| ◆でんさいは受取っても領収書発行が不要!

◆電子記録債権(でんさい)の受取側のデメリット

| ◆でんさい手数料の仕訳における注意点

◆勘定科目はどうすればいい?でんさい手数料の扱い方

| ◆でんさいファクタリングの仕訳方法!

◆でんさいでファクタリングを行うことのメリット

| ◆でんさいファクタリングと他のファクタリング、手数料の違いは?

◆でんさいも不渡りが起きた際は遡求権がある!

| ◆でんさいの記録番号は「利用者番号×でんさいネットの固有番号」

◆でんさいの分割譲渡において記録番号はどのように使う?

| ◆でんさいの「管理番号」と「記録番号」の違い

◆でんさいの譲渡制限…解除や変更はできるの?

| ◆でんさいの譲渡記録はどう使われるものなのか

◆でんさいだと「譲渡担保」の仕組みは変わる?

| ◆でんさいを譲渡するときにかかる手数料と支払い方法

◆でんさいの分割譲渡を行う際の注意点

| ◆でんさいの分割記録の機能改善!分割記録が取り消せることの利点は?

◆でんさいの分割割引はスピーディーな資金化を可能にする!

| ◆でんさいでの貸付と紙での手形貸付はどのように違うのか?

◆電子手形と紙の手形の違いは?

| ◆便利な電子決済!手形割引は可能?

◆手形いらず!?でんさいファクタリングのココがすごい!

| ◆電子手形を割引するときは銀行にいきましょう!

![]()

![]()

![]()

- Copyright © 2024 Ripple All Rights Reserved. -

986,792円+送付代金=ご送金金額

割引相談はこちら